As at September 30, 2025, Provision Coverage Ratio stood at 77%. As at September 30, 2025, GNPA was 1.39% & NNPA was 0.32% (GNPA was 1.49% & NNPA was 0.43% at September 30, 2024).

FinTech BizNews Service

Mumbai, 25 October, 2025: The Board of Directors of Kotak Mahindra Bank (“the Bank”) approved the unaudited standalone and consolidated results for the quarter and half-year ended September 30, 2025, at the Board meeting held in Mumbai, today.

Consolidated Customer Assets which comprise Advances (incl. IBPC & BRDS) and Credit Substitutes grew to Rs 576,339 crore as at September 30, 2025, up 13% YoY from Rs 510,598 crore as at September 30, 2024. Total Assets Under Management as at September 30, 2025 grew to Rs 760,598 crore, up 12% YoY from Rs 680,838 crore as at September 30, 2024. The Domestic MF Equity AUM increased by 14% YoY to Rs 362,694 crore as at September 30, 2025.

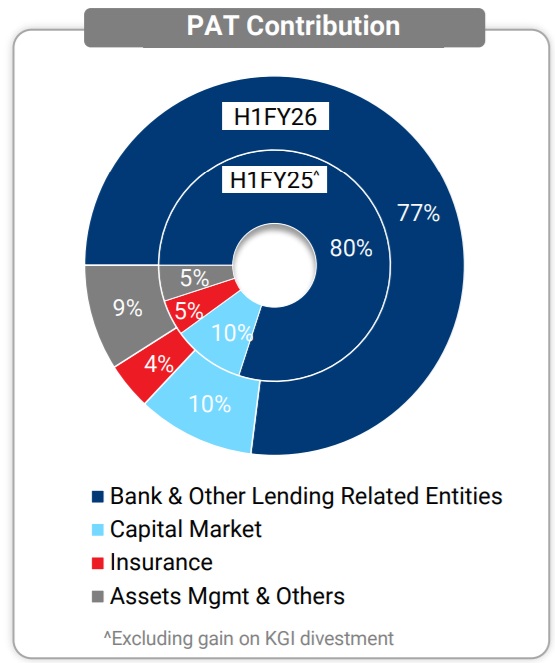

Consolidated Networth as at September 30, 2025 was Rs 167,935 crore. The Book Value per Share increased to Rs 844 as at September 30, 2025, up 14% YoY from Rs 740 as at September 30, 2024. At the consolidated level, Return on Assets (ROA) for Q2FY26 (annualized) was 1.97%. Return on Equity (ROE) for Q2FY26 (annualized) was 10.65%. Consolidated Capital Adequacy Ratio as per Basel III as at September 30, 2025 was 22.8% and CET I ratio was 21.8% (including unaudited profits). Average Liqudity Coverage Ratio stood at 132% for Q2FY26.

Kotak Mahindra Bank standalone results

Net Advances increased 16% YoY to Rs 462,688 crore as at September 30, 2025 from Rs 399,522 crore as at September 30, 2024.

Average Total Deposits grew to Rs 510,538 crore for Q2FY26, up 14% YoY from Rs 446,110 crore for Q2FY25. Average Current Deposits grew to Rs 70,220 crore for Q2FY26, up 14% YoY from Rs 61,853 crore for Q2FY25. Average Fixed rate Savings Deposits grew to Rs 113,894 crore for Q2FY26, up 8% YoY from Rs 105,584 crore for Q2FY25. Average Term Deposits grew to Rs 311,889 crore for Q2FY26, up 20% YoY from Rs 259,434 crore for Q2FY25.

CASA ratio as at September 30, 2025 stood at 42.3%. Activ Money grew 10% YoY to Rs 57,768 crore. Credit to Deposit ratio as at September 30, 2025 stood at 87.5%. Customers as on September 30, 2025 were 5.2 crore.

Net Interest Income (NII) for Q2FY26 increased to Rs 7,311 crore, up 4% YoY from Rs 7,020 crore in Q2FY25. Net Interest Margin (NIM) was 4.54% for Q2FY26. Cost of funds was 4.70% for Q2FY26. Fees and services for Q2FY26 increased to Rs 2,415 crore, up 4% YoY from Rs 2,312 crore in Q2FY25. Operating expenses for Q2FY26 increased to Rs 4,632 crore, up 1% YoY from Rs 4,605 crore in Q2FY25.

Operating profit for Q2FY26 increased to Rs 5,268 crore, up 3% YoY from Rs 5,099 crore in Q2FY25. Credit cost (annualised) for Q2FY26 stood at 0.79% (0.93% for Q1FY26). The Bank’s PAT for Q2FY26 stood at Rs 3,253 crore (Rs 3,344 crore in Q2FY25).

As at September 30, 2025, GNPA was 1.39% & NNPA was 0.32% (GNPA was 1.49% & NNPA was 0.43% at September 30, 2024). As at September 30, 2025, Provision Coverage Ratio stood at 77%.

Standalone Return on Assets (ROA) for Q2FY26 (annualized) was 1.88%. Return on Equity (ROE) for Q2FY26 (annualized) was 10.38%. Capital Adequacy Ratio of the Bank, as per Basel III, as at September 30, 2025 was 22.1% and CET1 ratio of 20.9% (including unaudited profits).